家計簿をつけようと思っても、正直なところ長続きしない。最初はやる気があっても、レシート入力が面倒になり、気づけば数日分をまとめて処理することになる。そんな経験はないでしょうか?

しかも今は、現金よりもクレジットカードや銀行引き落としが中心です。「ちゃんと管理しているつもりなのに、なぜかお金が残らない」と感じるのは、支出の全体像が見えていないことが原因かもしれません。

そこで注目されているのが、家計簿アプリにクレジットカードや銀行口座を連携し、利用明細を自動で取り込む方法です。

入力の手間がほぼなくなり、使ったお金がそのまま反映されるため、家計の流れが一気に見えるようになります。

一方で、「カード情報を連携して大丈夫なのか?」「危険じゃないの?」と不安に感じる方もいるでしょう。

この記事では、家計簿アプリのカード・銀行連携がなぜ便利なのか、そして安全性はどう考えるべきかを、実体験を交えながら整理します。

家計簿が続かない本当の理由

家計簿が続かないのは、意志が弱いからではありません。むしろ真面目な人ほど、きちんとやろうとして疲れてしまいます。問題は方法です。今の生活スタイルと、家計簿の仕組みが合っていないことが大きな原因です。

手入力は想像以上にエネルギーを使う

レシートを財布から出し、日付を確認し、金額を入力し、カテゴリを選ぶ。この作業は1回なら数分でも、毎日続けるとなると話は別です。

仕事や家事で疲れている夜に、細かい数字を打ち込むのは想像以上に負担になります。今日はいいかと思った1日が、気づけば1週間になる。この流れは珍しくありません。

クレジットカード払いが増え、管理が二重になる

今は現金よりもクレジットカードや銀行引き落としが中心です。つまり、実際にお金が減るタイミングと、使ったタイミングがズレます。

カード明細を見ながら入力するとなると、結局もう一度確認作業が必要になります。支出を一度経験し、さらに記録でもう一度向き合う。この二重の手間が続かない原因になります。

合計が合わないと一気にやる気がなくなる

月末に集計してみると、なぜか残高と合わない。どこかで入力漏れがある。探すのも面倒で、そのまま放置してしまう。

家計簿は正確であることを求めるほど負担が増えます。そして完璧にできないとやる気を失う。これが多くの人が挫折するパターンです。

カード・銀行連携で何が変わるのか?

家計簿が続かない最大の原因が入力の手間だとすれば、その手間を仕組みでなくすことが一番の近道です。

クレジットカードや銀行口座を家計簿アプリに連携すると、利用明細が自動で取り込まれます。手で数字を打ち込む作業がほぼなくなり、家計管理の質そのものが変わります。

入力作業がほぼ不要になる

カードで支払った金額は、利用後に明細として自動反映されます。金額・日付・店舗名まで取り込まれるため、手入力は基本的に不要です。

これにより「まとめて入力しないと…」という心理的負担がなくなります。家計簿がやらなければならない作業ではなく、開いて確認するだけのツールに変わります。

現金とキャッシュレスのズレがなくなる

手入力型では、現金支出は記録できても、カード利用分は後から確認して入力する必要があります。そのタイムラグが実際いくら使ったのか分からない状態を生みます。

自動連携なら、カード払いも銀行引き落としも同じ画面で管理できます。お金の流れが一本につながり、残高の感覚と実際の数字が一致しやすくなります。

月末の集計作業がほぼ不要になる

手入力の場合、月末は入力漏れの確認や合計の再計算が必要になります。しかし自動連携なら、日々の明細が蓄積されているため、ほぼ集計済みの状態です。

その分、「何に使いすぎたか」「固定費はどれくらいか」といった分析に時間を使えます。家計簿の役割が記録から改善へと変わります。

夫婦・家族間のトラブルが減る

家計の不透明さは、小さなストレスの原因になります。「そんなに使ってない」「いや、結構使っている」という認識のズレが生まれやすいからです。

カードや銀行を連携して自動で可視化されると、感覚ではなく数字で話せるようになります。結果として、家計の話し合いが冷静になりやすくなります。

カード・銀行連携は本当に危険ではないのか

「便利なのは分かった。でも本当に大丈夫なのか?」家計簿アプリにクレジットカードや銀行口座を連携するとなると、この疑問は必ず出てきます。お金に関わる情報だからこそ、不安になるのは当然です。

ここでは、漠然としたなんとなく怖いを、仕組みレベルで整理していきます。

家計簿アプリはお金を動かせるのか?

まず前提として、多くの家計簿アプリが行っているのは「明細情報の取得」です。アプリ側から送金や決済を行う機能はありません。

取得されるのは、利用日、利用金額、利用店舗名といった記録情報です。つまり、家計簿アプリ単体でお金を引き出したり、支払いを実行したりすることはできません。

この点を理解していないと、情報を渡したら勝手に使われるんじゃない?と感じてしまいますが、構造上そのような仕組みにはなっていません。

ではリスクはゼロなのか?

もちろん、インターネットサービスに絶対安全はありません。これは家計簿アプリに限らず、ネットバンキングやECサイトも同じです。

しかし、金融情報を扱うサービスは暗号化通信(SSL/TLS)を前提としており、通信途中で第三者が内容を読み取ることは極めて困難です。

さらに、クレジットカード会社や銀行には不正検知システムがあり、通常と異なる利用があれば自動でフラグが立ちます。身に覚えのない利用があれば調査対象となり、規約に基づいて補償されます。

本当に怖いのは利用者側の管理不足

実際のリスク要因として多いのは、サービスの仕組みよりも利用者側の管理です。

- 同じパスワードを複数サイトで使い回す

- 二段階認証を設定していない

- 公共Wi-Fiで金融アプリにログインする

こうした基本的な対策を怠ると、どのサービスでもリスクは高まります。逆に言えば、これらを徹底していれば、家計簿アプリ連携だけが特別に危険というわけではありません。

大切なのは、感情的な不安ではなく、仕組みを理解したうえで判断することです。便利さを享受するためには、正しい前提知識が必要です。

実際に使って感じた「自動連携」のリアルな変化

仕組みや安全性を理解しても、やはり気になるのは「本当に生活が変わるの?」という点ではないでしょうか。

ここでは、実際にカードや銀行を家計簿アプリに連携して感じた変化を整理します。劇的というより、地味だけど確実に効く変化です。

家計簿を開く心理的ハードルが下がった

手入力型のときは、アプリを開く=入力作業の開始でした。疲れている日はそれだけで億劫になります。

自動連携にすると、アプリを開いてもすでに記録が並んでいます。やることは入力ではなく確認だけです。この違いは想像以上に大きく、家計簿を開く回数そのものが増えました。

三井住友カード・楽天カードの明細がそのまま反映される安心感

クレジットカード利用分が自動で取り込まれると、あとで入力しないといけないという意識がなくなります。

特に、利用頻度の高いカードがそのまま反映されると、支出の抜け漏れがほぼなくなります。金額が感覚ではなく、数字で積み上がっていくため、月途中でも現状が把握できます。

月末のストレスが明らかに減った

以前は、月末になると「ちゃんと入力できているかな、記入漏れはないかな?」と確認する時間が必要でした。足りないレシートを探し、カード明細と照らし合わせる作業は正直面倒です。

自動連携後は、ほぼ集計済みの状態です。やることは振り返りだけ。「食費が少し多いな」「固定費が重いな」と分析に時間を使えるようになりました。

家計の話が感情論になりにくくなった

家計の話し合いは、ときに感覚のぶつかり合いになります。「そんなに使っていない」「いや、結構使っている」という認識のズレです。

自動で数字が並ぶと、議論は事実ベースになります。曖昧さが減ることで、無駄なストレスも減りました。劇的な変化というより、じわじわ効く改善。それがカード・銀行連携のリアルな効果です。

連携に強いクレジットカードという選択肢

家計簿アプリの自動連携を活かすには、そもそもクレジットカードをどのように使うかも重要です。

明細が見やすいこと、アプリとの相性が良いこと、ポイントが管理しやすいこと。この3つがそろうと、家計管理は一段と楽になります。

三井住友カードを連携した場合のメリット

三井住友カードは利用明細が整理されており、日付や店舗名が比較的分かりやすく表示されます。家計簿アプリ側でも分類しやすく、修正の手間が少ないのが特徴です。

また、不正検知や利用通知の仕組みが整っているため、連携に対する不安を抑えやすいという安心感もあります。

家計管理の観点では、利用履歴が確認しやすい、支出の振り返りがしやすい、ポイントの貯まり方が把握しやすいといった点が、日々の管理をスムーズにします。

家計簿アプリと連携して支出を見える化するなら、明細が整理されていて管理しやすいカードを選ぶことも重要です。家計管理を前提にカードを選ぶという視点も、一つの選択肢になります。

楽天カードを連携した場合のメリット

楽天カードは利用店舗の幅が広く、ネットショッピングとの相性が高いカードです。利用回数が多い方ほど、自動連携の恩恵を実感しやすくなります。

楽天経済圏を利用している場合、ポイントの動きも家計の一部として把握しやすくなります。支出とポイントの関係が見えることで、「実質いくら使ったのか」という感覚が明確になります。

特に、楽天市場をよく利用する、楽天銀行を併用している、ポイントを家計の一部として考えているという方には、連携の効果が分かりやすいはずです。

自動連携の便利さは、カード選びによってさらに高まります。家計簿アプリだけでなく、使うカードまで含めて設計すると、管理はよりスムーズになります。

楽天経済圏を利用している方であれば、ポイントの動きも含めて家計管理がしやすくなります。連携前提でカードを選ぶと、管理の負担はさらに減ります。

楽天市場をよく利用する方に向いています

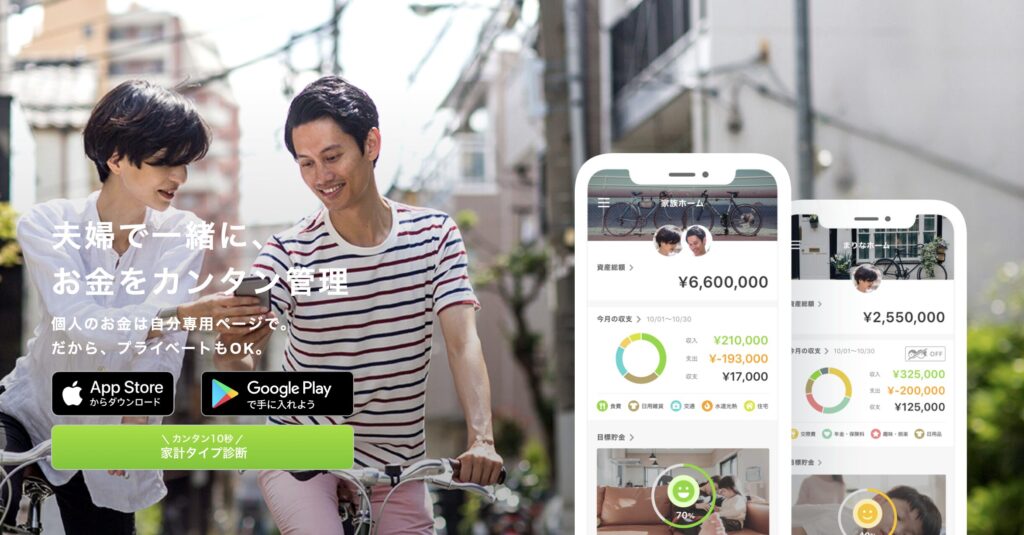

共有管理に強い家計簿アプリという選択肢

出典:https://oshidori-inc.com/

自動連携が便利になると、次に出てくるのが「誰が管理するのか」という問題です。どちらか一方が家計を管理し、もう一方が状況を把握していない状態では、せっかくの可視化も十分に活かせません。

そこで重要になるのが共有できる家計簿アプリという視点です。

共有できると何が変わるのか

共有機能がある家計簿アプリでは、同じデータを複数人で確認できます。

例えば、お互いが使ったカードの明細を同じ画面で確認でき、食費や日用品など、カテゴリごとの支出が共通認識になる、予算の進捗をリアルタイムで把握できるといった状態になります。

「知らなかった」「聞いていない」といった感情的なズレが減り、数字ベースで話せるようになります。

自動連携×共有が最も効果的

自動連携だけでは、管理する人の負担は減っても、もう一人が状況を把握できない場合があります。一方、共有だけで手入力だと、入力担当の負担が残ります。

両方が組み合わさることで、入力の手間が減り、支出が自動で見える化される、夫婦・家族間で同じ数字を見られるという状態が完成します。

共有に特化した家計簿アプリもある

最近では、夫婦・カップルでの利用を前提に設計された家計簿アプリもあります。共有を前提にしているため、アカウント設計や画面構成が分かりやすいのが特徴です。

自動連携に対応しつつ、共有にも強いアプリを選ぶことで、家計管理は「負担」から「仕組み」に変わります。

家計簿を続けるコツは、気合いではなく設計です。入力の自動化と共有、この2つを軸に考えると、無理なく続けられる形が見えてきます。

共有を前提に設計された家計簿アプリを使えば、自動連携と共有を同時に実現できます。夫婦やカップルで家計管理をしたい場合は、共有機能の有無も重要な判断基準になります。

まとめ|家計簿は「頑張る」より「仕組みで回す」

家計簿が続かないのは、意志が弱いからではありません。手入力という仕組みが、今のキャッシュレス中心の生活と合っていないだけです。

クレジットカードや銀行口座を連携すれば、支出は自動で記録されます。月末にまとめて入力する必要もなく、合計が合わないストレスも減ります。

さらに、支出の全体像がリアルタイムで見える、ポイントも含めて管理できる、共有機能があれば夫婦間の認識ズレも減るといった効果も期待できます。

もちろん、便利な仕組みでも安全性は理解して使うことが前提です。二段階認証の設定やパスワード管理など、基本的な対策は欠かせません。

家計管理を続けるコツは、気合いではなく設計です。入力の自動化、連携できるカード選び、そして共有。この3つを整えることで、家計簿は“面倒な作業”から“生活を整えるツール”へと変わります。

コメント